Lehet, hogy hamarosan az "olyan művészek alkotásaival kereskedek, akiket nem is ismerek" szöveggel fognak felugrani hirdetések a böngészőnkben? Ha bejön egy most induló start-up számítása, akkor alapjaiban változhat meg minden, amit a műtárgypiacról gondoltunk. Amennyiben sikeresek lesznek, akkor nemsokára eljöhet a 3%-nyi Andy Warhol képet tulajdonlók és a Ferenczy Károlyt shortolók ideje. Hogy megértsük ezt a potenciális változást, a műtárgy.com eheti szakcikkében annak jár utána, hogy a kriptovaluták és a pénzpiacok hogy forgathatják fel a műtárgypiacról alkotott eddigi képünket.

A műtárgypiacot évezredek óta úgy képzeltük el, mint egy olyan teret, ahol fizikailag és esztétikailag is teljes egész műalkotások cserélnek gazdát. Azonban a kriptovaluták felbukkanása a műtárgypiacon könnyen felülírhatja ezt, és lehet, hogy nemsokára már az lesz a jellemző, hogy egy Andy Warhol kép 3 %-áért folyik a licit.

Ennek a folyamatnak az egyik úttörője az idén alapított Maecenas Fine Art mely a Polytech svájci kockázatitőke-befektető 200.000 fontos tőkéjével indult. A cég által is propagált változás leszámol az elmúlt évszázadoknak azzal a feltevésével, hogy egy műalkotást minősége és esztétikai értéke miatt is érdemes megvásárolni, ehelyett tisztán befektetési szempontból tekint a műtárgypiacra. Ez természetesen nem teljesen új tendencia. A műgyűjtők körében az elmúlt évtizedekben népszerűvé váló szabadkikötők (melyek közül a genfi a leghíresebb) ugyancsak kizárólag befektetési szempontból fordulnak a műalkotások felé, ablaktalan raktárakba helyezve műalkotások millióit (köztük Picasso művek ezreit), mivel ezeken a helyeken adófizetés nélkül lehet tárolni a műalkotásokat.

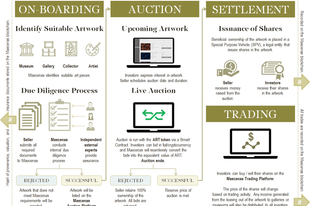

A Maecenas Fine Art ehhez képest abban hoz újdonságot, hogy lehetővé teszi, hogy ne csak egész műalkotások, hanem azoknak bizonyos százaléka is a befektetés és a licit tárgya lehessen. Ezen kívül azonban a vállalat üzleti modellje nem különbözik radikálisan a tradicionális aukciósházakétól. A cég azonosítja az árverésre alkalmas műtárgyakat, elvégzi az eredetiség és proveniencia vizsgálatokat, majd pedig a saját online platformján árverésre bocsátja az alkotásokat. A különbségek ezen a ponton kezdődnek: a vevők nem dollárban vagy euróban, hanem kriptovalutában licitálnak, és az árverés után nem a műalkotást kapják meg, hanem egy igazolást arról, hogy hány százalék részesedésük van benne. Az aukció után pedig nem áll meg az élet, az új tulajdonos nem tudja hazavinni az általa megvett festmény bizonyos százalékát, ehelyett arra nyílik lehetősége, hogy Maecenas online felületén tovább kereskedjen a részesedésével. Ezzel a cég a digitális vállalatokra egyébként jellemző monopolisztikus működést épít ki (elég csak az Amazon, a Facebook vagy a Google piaci szerepére gondolni), mivel a rendszerébe egyszer bekerült alkotásokkal onnantól csak a Maecenas online felületén lehet kereskedni - kivéve abban a valószerűtlen esetben, hogy ha valaki megszerzi egy alkotás teljes tulajdoni hányadát. Az üzleti modell szerint az első aukciós eladás után az alkotás árának 6 %-a, utána pedig minden további tranzakció során 2 %-a illeti meg a céget.

Ebben a rendszerben a műtárgykereskedelem egészen az értékpapír-kereskedelemre kezd hasonlítani. Bár a műtárgyak után osztalékot nem fizetnek, de résztulajdonosa jövedelemre tehet szert úgy is, ha pénzért cserébe kölcsönzik ki az alkotást, mivel ilyenkor megkapja a kölcsönzési díj megfelelő százalékát.

És hogy mi ebben a blockchain technológia szerepe? Valójában csak annyi, hogy ez a technológia minden egyes tranzakcióról egy megváltoztathatatlan és nyomon követhető feljegyzést hoz létre, ami megkönnyíti a gyűjtőknek az alkotások nyomon követését és eredetiségük ellenőrzését.

A cég először Andy Warhol 14 Small Electric Chairs című, 5.6 millió dollárra becsült alkotását bocsátott blockchaines aukcióra a londoni Dadiani Fine Art-tal közösen, és a továbbiakban is az 500 ezer és 10 millió dollár közti árkategóriát igyekeznek megcélozni, mely egy olyan sáv, amiben már csak kevés egyéni gyűjtő tud vásárolni.

Ezt a folyamatot egy tágabb perspektívából vizsgálva azt láthatjuk, hogy ha elindul a Maecenas és a hozzá hasonló cégek által remélt folyamat, akkor a műtárgypiac is a financializáció útjára fog lépni, egy olyan működési modell felé, melyben a kereskedés tárgyát képező műalkotások másodlagosak azokhoz a pénzpiaci műveletekhez képest, melyeknek eszközeivé, eszközosztályává lesznek. Természetesen a műtárgypiac és a pénzpiacok szoros viszonya nagy múltra tekint vissza, de eddig a műalkotások jellemzően úgy voltak a pénzügyi tranzakciók tárgyai, hogy közben megőrizték azt az esztétikai szerepet, amiért létrehozták őket. Amennyiben megtörténik ez a váltás, akkor radikális változásokra számíthatunk. Ezek könnyen lehet, hogy hasonlítani fognak arra, ahogy az elmúlt pár évtizedben a pénzpiacok egyre nagyobb teret nyertek az ingatlanpiacon. Az ingatlanpiac mindig is kapcsolatban állt a pénzpiacokkal, ám az 1980-as évektől vált olyan területté, melyet egyre inkább a pénzügyi szereplők és az ingatlan-alapú pénzügyi termékek dominálnak. Könnyen lehet, hogy egy hasonló, financializálódó periódus vár a műtárgypiacra is.